Değişen Küresel Düzende Türkiye’nin Stratejik Lityum Potansiyeli

Halihazırda dünyanın en büyük bor üreticisi konumunda olan Türkiye, aynı zamanda dünyanın en büyük keşfedilmemiş lityum kaynaklarından birine de sahip olabilir. Yapılan jeolojik çalışmalar ve arazi verileri, Türkiye'nin Neojen yaşlı gölsel (lakustrin) havzalarında yer alan başlıca bor yataklarının — Kırka (Eskişehir), Bigadiç (Balıkesir), Emet (Kütahya) ve Kestelek (Bursa) — aynı zamanda önemli kil bazlı lityum mineralizasyonu da içerdiğine işaret etmektedir.

MAKALELER

Sait UYSAL

4/22/202511 min oku

Değişen Küresel Düzende Türkiye’nin Stratejik Lityum Potansiyeli

Lityum, bir zamanlar yalnızca seramik ve yağlayıcılar gibi özel alanlarda kullanılan niş bir metal iken, günümüzde küresel enerji dönüşümünün temel taşlarından biri haline gelmiştir. Ulaşımın hızla elektriklenmesi, yenilenebilir enerji depolama çözümlerine yönelik artan talep ve batarya tedarik zincirleri etrafındaki küresel rekabet sayesinde, lityum artık sıklıkla "beyaz altın" olarak anılmaktadır. Elektrikli araçlardan (EV), akıllı telefonlara kadar her şeyde kullanılan lityum-iyon pillerdeki hayati rolü, onu yeşil ekonominin merkezine yerleştirmektedir.

2023 yılında küresel lityum talebi yaklaşık 1,2 milyon ton lityum karbonat eşdeğeri (LCE) seviyesine ulaşarak 2020'ye göre iki kattan fazla artmıştır. Benchmark Mineral Intelligence ve Uluslararası Enerji Ajansı (IEA) tarafından yapılan projeksiyonlara göre, bu talebin 2030'a kadar dört katına, 2040’a kadar ise yedi katına çıkması beklenmektedir. Bu artışın başlıca nedenleri şunlardır:

Elektrikli Araçlar (EV): Pil paketleri boyuta bağlı olarak 8–60 kg LCE içermesi

Enerji Depolama Sistemleri (ESS): Şebeke düzeyinde depolama projelerinin hızla yaygınlaşması.

Tüketici Elektroniği: Telefonlar, dizüstü bilgisayarlar ve el aletlerinden gelen istikrarlı talep.

Havacılık ve Savunma: Yüksek yoğunluklu, hafif bataryaların yeni uygulama alanları.

Lityum Yatak Türleri ve Zenginleştirme Yöntemleri

Lityum, çeşitli jeolojik ortamlarda bulunur. Başlıca üç tür lityum yatağı mevcuttur:

a. Tuzlu Su (Brin) Yatakları

Güney Amerika’daki Lityum Üçgeni (Şili, Arjantin, Bolivya) gibi yüksek rakımlı tuz düzlüklerinde bulunur. Bu yataklardan lityum, yer altından pompalanarak yüzeye çıkarılır ve büyük buharlaştırma havuzlarında aylar hatta yıllar süren bir süreçle konsantre edilir.

Avantajlar: Düşük maliyetli, düşük karbon ayak izi

Dezavantajlar: Uzun işlem süresi, yüksek su kullanımı, çevresel zorluklar

b. Sert Kaya (Spodümen) Yatakları

Avustralya, Kanada ve Çin’de yaygın olan bu yataklar, pegmatit kayaçlar içinde yer alır. Bu yataklardan çıkarılan spodümen cevheri konsantre haline getirilir ve daha sonra lityum hidroksit ya da karbonata dönüştürülür.

Avantajlar: Daha hızlı üretim, yüksek tenörlü maden

Dezavantajlar: Enerji yoğun, daha yüksek karbon salımı

c. Kil ve Sedimanter Yataklar

ABD’deki Thacker Pass ve Meksika’daki Sonora gibi örnekler bu gruba girer. Bu tür yataklar çoğunlukla hektorit gibi kil minerallerinden oluşur ve hâlen gelişmekte olan bir kaynak türüdür.

Avantajlar: Büyük kaynak potansiyeli

Dezavantajlar: Karmaşık metalurji, yüksek maliyetli işleme

Küresel Başlıca Oyuncular

Avustralya, dünya lityum üretiminde lider konumdadır ve küresel arzın %50’sinden fazlasını sağlamaktadır. Üretim, başta Greenbushes olmak üzere sert kaya (spodümen) madenlerinden yapılmaktadır.

Şili ve Arjantin, tuzlu su (brin) bazlı lityum üretiminde öne çıkan ülkelerdir.

Çin, küresel lityum kimyasal işleme kapasitesinin %60’ından fazlasını kontrol etmektedir ve aynı zamanda CATL ve BYD gibi dünyanın en büyük batarya üreticilerine ev sahipliği yapmaktadır.

Amerika Birleşik Devletleri, halihazırda sınırlı sayıda üreticiye sahip olmakla birlikte, Albemarle’ın Silver Peak tesisi ve Thacker Pass gibi projelerle yerli üretim kapasitesini artırmak üzere yoğun yatırım yapmaktadır.

Lityum Artık Sadece Bir Emtia Değil: Stratejik Bir Kaynak

Lityum artık yalnızca ticari bir maden değil, aynı zamanda jeopolitik açıdan kritik bir stratejik kaynak olarak değerlendirilmektedir. Ülkeler, lityumun ve onun aşağı yönlü işleme zincirlerinin kontrolünü, enerji güvenliği ve ekonomik rekabetçilik açısından temel öncelik olarak görmeye başlamıştır.

Çin, lityum rafinajı ve batarya üretimi süreçlerinde küresel liderliğe sahiptir ve bu durum, Avrupa Birliği ve ABD gibi bölgelerde endişelere yol açmaktadır.

Bu endişelere yanıt olarak, ABD’nin Enflasyon Azaltma Yasası (Inflation Reduction Act) ve AB’nin Kritik Hammaddeler Yasası (Critical Raw Materials Act) gibi politikalar yürürlüğe girmiştir. Bu politikaların amacı, Çin dışı kaynaklardan daha güvenli ve yerelleştirilmiş tedarik zincirleri oluşturmaktır.

Öte yandan, Şili, Bolivya ve Meksika gibi ülkelerde yükselen “kaynak milliyetçiliği” politikaları, lityum üretimi ve gelirlerinin daha fazla devlet kontrolüne alınmasını teşvik etmektedir.

Lityum Fiyatları ve Piyasa Dinamikleri

Lityum fiyatları son yıllarda dramatik dalgalanmalara sahne olmuştur. 2022 yılında ton başına yaklaşık 80.000 ABD Doları ile rekor seviyelere ulaşan fiyatlar, 2023–2024 döneminde keskin bir düşüş yaşamıştır. Lityum piyasası hâlen son derece döngüseldir ve aşağıdaki faktörlerden etkilenmektedir:

Arz darboğazları ve kapasite genişlemeleri

Batarya kimyası değişimleri (örneğin LFP – Lityum Demir Fosfat vs. NCM – Nikel Kobalt Mangan)

Spekülatif yatırımlar ve stok yönetimi döngüleri

Buna rağmen uzun vadeli beklentiler iyimserliğini korumaktadır. Bu iyimserliğin temelinde, yapısal talep artışı ve çeşitlendirilmiş, güvenli kaynaklara olan yetersiz yatırım yer almaktadır. Küresel enerji dönüşümünün ve elektrikli ulaşımın büyümesiyle birlikte, lityum arzına yönelik baskıların önümüzdeki yıllarda daha da artması beklenmektedir.

Lityumun Küresel Enerji Dönüşümündeki Rolüne Kısa Bir Bakış

Bir zamanlar yalnızca seramik ve yağlayıcılarda kullanılan niş bir malzeme olan lityum, bugün küresel temiz enerji devriminin merkezinde yer almaktadır ve bu nedenle sıkça “beyaz altın” olarak anılmaktadır. Lityum-iyon pillerin vazgeçilmez bileşeni olan bu metal, elektrikli araçlar (EV), akıllı telefonlar, şebeke ölçekli enerji depolama sistemleri ve hatta savunma sanayi gibi birçok sektörde enerji geçişinin itici gücüdür.

2023 yılında küresel lityum talebi, 1,2 milyon ton Lityum Karbonat Eşdeğeri (LCE) düzeyine ulaşarak 2020’ye kıyasla iki kattan fazla artış göstermiştir. Benchmark Mineral Intelligence ve Uluslararası Enerji Ajansı (IEA) verilerine göre bu talebin 2030 yılına kadar dört katına, 2040 yılına kadar ise yedi katına çıkması öngörülmektedir. Bu güçlü artışın başlıca itici güçleri arasında:

Elektrikli araç üretiminin hızla büyümesi,

Yenilenebilir enerji sistemlerine yönelik depolama ihtiyaçları,

Elektronik cihazlara olan istikrarlı talep,

Havacılık ve savunma sanayindeki yeni uygulamalar yer almaktadır.

Lityum Kaynakları, Piyasa Dinamikleri ve Stratejik Önemi

Lityum, üç ana yatak türünden çıkarılmaktadır: tuzlu su (brin), sert kaya (spodümen) ve kil/sedimanter yataklar. Her bir yatak tipi, kendine özgü avantajlar ve zorluklar sunar.

Güney Amerika’daki tuzlu su sahaları, düşük maliyetli ve çevresel açıdan daha az karbon ayak izine sahip üretim sunarken, yüksek su tüketimi ve çevresel sürdürülebilirlik sorunları bu yöntemin başlıca dezavantajlarıdır.

Avustralya ve Kanada’da yaygın olan sert kaya (spodümen) yatakları, daha hızlı ve yüksek tenörlü üretim avantajı sunsa da, bu yöntem daha fazla enerji gerektirir ve karbon salımı yüksektir.

Son olarak, ABD’deki Thacker Pass gibi örneklerde görülen kil bazlı yataklar, gelecekte büyük ölçekli kaynak potansiyeli taşısa da, metalurjik zorluklar ve ekonomik fizibilite açısından hâlâ gelişim aşamasındadır.

Günümüzde Avustralya, lityum üretiminde küresel lider konumundadır. Şili ve Arjantin, tuzlu su kaynaklı üretimi domine ederken, Çin, lityumun kimyasal işlenmesi ve batarya üretimi süreçlerinin büyük kısmını kontrol etmektedir. ABD ve Avrupa Birliği, bu alandaki dışa bağımlılıklarını azaltmak amacıyla, yerli üretim kapasitelerini artırmaya ve tedarik zincirlerini yerelleştirmeye yönelik ciddi yatırım ve politikalar geliştirmektedir.

Artan kaynak milliyetçiliği ve fiyat dalgalanmalarının gölgesinde, lityum pazarı dinamik bir yapı göstermeye devam etmektedir. Ancak yapısal talep artışı ve çeşitlendirilmiş güvenli kaynaklara olan ihtiyaç, uzun vadede lityumun stratejik önemini daha da artıracaktır.

Kalderalar ve Lityum

2023 yılında ScienceDirect dergisinde yayımlanan ve Thomas R. Benson ve arkadaşları tarafından kaleme alınan "McDermitt Kalderası dünyanın en büyük lityum yatağını barındırıyor: Kökeni ve sonuçları" başlıklı çalışmaya göre, ABD’nin batısında yer alan McDermitt Kalderası, artık dünyanın bilinen en büyük lityum yatağı olarak kabul edilmektedir. Araştırma, magnezyum bakımından zengin illit killerinde ölçülen lityum derişimlerinin olağanüstü düzeylerde olduğunu ortaya koymuştur; bu killerde %1,8’e kadar lityum (yaklaşık 43.000 ppm Li₂O) bulunmuştur ki bu değerler, klasik hektorit yataklarının çok üzerindedir.

Kaldera genelinde tahmini lityum kaynağı 20 ila 40 milyon ton arasında olup, bu da burayı dünyadaki en büyük tekil lityum yatağı hâline getirmektedir. Bu olağanüstü zenginleşme, lityumca zengin magmaların volkanik gaz salınımı, ardından gelen hava koşullarına bağlı ayrışma, hidrotermal alterasyon, ve smektit kil minerallerinin illit’e dönüşümü gibi jeolojik süreçlere bağlanmaktadır.

Ayrıca, bu yatağın yüzeye yakın seviyelerde korunmasını sağlayan faktörler arasında; kapalı havza çökelleri, alkali göl kimyası ve volkanik etkinlik sonrası gelişen alterasyon süreçleri yer almaktadır. Bu bulgular, lityum aramacılığına yönelik geleneksel yaklaşımların gözden geçirilmesini önererek, benzer büyük ölçekli kil bazlı lityum kaynaklarının volkanik-sedimanter havzalarda da bulunabileceğine işaret etmektedir. Bu durum, lityum keşfi için küresel ölçekte yeni hedef alanların belirlenmesi gerektiğini göstermektedir.

Türkiye’de Kalderalar: Kırka’nın McDermitt ile Jeolojik Benzerliği

Batı Anadolu’da yer alan Kırka Kalderası, McDermitt Kalderası ile birçok dikkat çekici jeolojik benzerlik taşıması nedeniyle, Türkiye’yi kil bazlı lityum kaynakları açısından potansiyel bir küresel oyuncu konumuna getirmektedir. Miyosen yaşlı volkanik çöküntü (kaldera) yapısı olan Kırka, dünyadaki en büyük borat yataklarından biri olarak bilinir. Bölgede başlıca kolemanit, üleksit ve boraks mineralleri içeren zengin bor rezervleri, kapalı havza tipi bir göl ortamında oluşmuştur.

McDermitt örneğinde olduğu gibi, Kırka bölgesi de geçmişte yoğun riyolitik volkanizma, hidrotermal alterasyon ve uzun süreli evaporatif göl koşulları yaşamıştır. Bu çevresel ve jeolojik şartlar, ikincil (sekonder) mineral zenginleşmesi için son derece uygun bir ortam oluşturmuştur. Son dönemlerde yapılan çalışmalar ve uluslararası kıyaslamalar, Kırka Kalderası ve çevresindeki bor mineralleriyle ilişkili killer ve tüfler içinde lityumun önemli oranlarda zenginleşmiş olabileceğini göstermektedir. Özellikle illit ve smektit gibi ince taneli kil minerallerinde bu potansiyel daha belirgindir.

Her iki kaldera sistemi de volkanik-sedimanter etkileşim, alkali göl suyu kimyası ve volkanik etkinlik sonrası hidrotermal süreçler gibi lityum zenginleşmesini destekleyen ortak jeokimyasal özellikler göstermektedir. Bu paralellikler, Kırka’nın da McDermitt benzeri dünya çapında bir lityum potansiyelini, yüzeyde bilinen borat katmanlarının altında barındırabileceğine işaret etmektedir. Bu nedenle, sistematik jeokimyasal modelleme ve detaylı arama çalışmaları, Türkiye’nin lityum arz zincirinde üst düzeyde bir rol üstlenebilmesinin önünü açacaktır.

Bu potansiyeli destekleyen önemli çalışmalardan biri, Prof. Dr. Cahit Helvacı tarafından yürütülmüş ve Eti Maden’in geçmişten günümüze tüm bor üretim sahalarındaki atık ve pasa malzemeler üzerinde gerçekleştirilmiştir. Çalışma kapsamında, hem geçmiş üretimden kalan hem de halen faaliyet gösteren işletmelerden alınan numuneler analiz edilmiş ve bu ikincil malzemelerdeki lityum derişimlerinin 200 ppm ile 3.000 ppm arasında değiştiği belirlenmiştir.

Bu değerler, standart lityum karbonat eşdeğeri (LCE) dönüşüm katsayısı olan Li × 5,323 ile hesaplandığında, ortalama olarak yaklaşık %0,6 LCE tenörüne karşılık gelmektedir. Bu oran, özellikle mevcut atık hacmi ve yeniden işlenebilirlik açısından ölçeklenebilir teknolojilerin uygulanabilirliği göz önüne alındığında, oldukça dikkat çekicidir. Türkiye’nin geniş bor altyapısı, uygun jeolojisi ve ikincil kaynak potansiyeli, ülkeyi küresel enerji dönüşümünde stratejik bir lityum tedarikçisi hâline getirebilir — elbette bu sürecin ilerleyebilmesi için detaylı keşif çalışmaları, metalurjik testler ve uygun yatırım ve politika uygulamaları gerekmektedir.

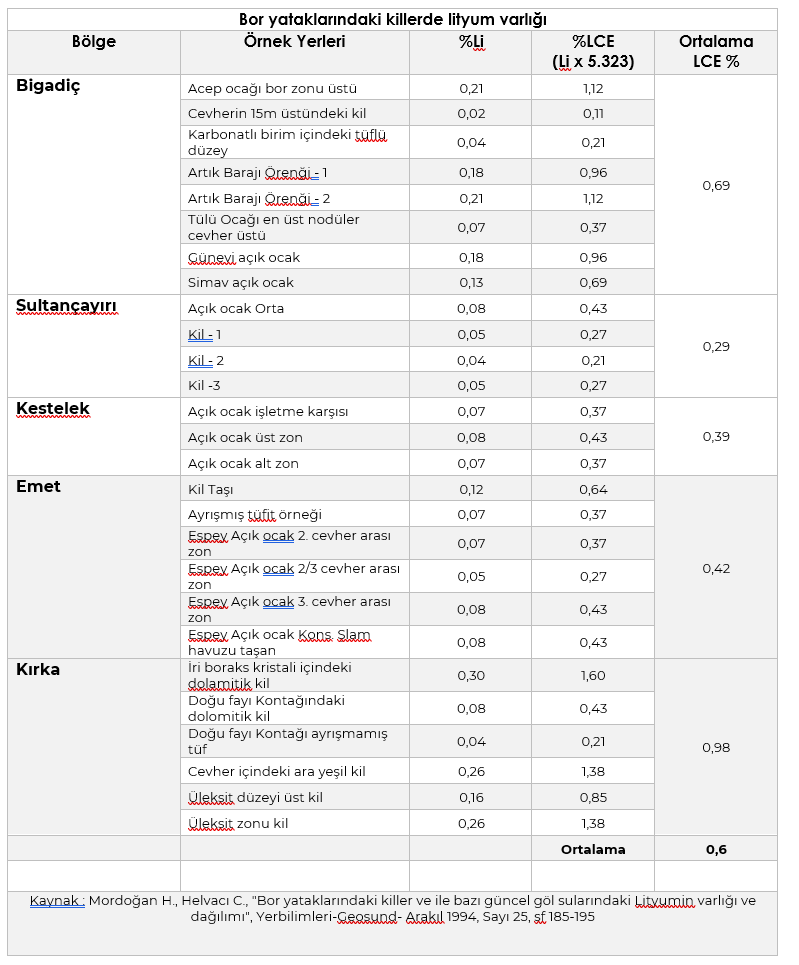

Bölgesel Numune Sonuçları ve LCE Oranları

Aşağıdaki veriler, Türkiye'nin farklı bor sahalarından alınan kil, tüf ve atık malzeme numunelerinde ölçülen lityum (Li) ve hesaplanan lityum karbonat eşdeğeri (LCE) oranlarını göstermektedir. Numuneler, hem cevherli zonlar içinden hem de cevher üstü kil birimlerinden ve atık sahalarından alınmıştır. Elde edilen sonuçlar, gerek mevcut atıkların, gerekse cevher zonları dışındaki yan kayaçların önemli ölçüde lityum içerebileceğini ortaya koymaktadır.

Türkiye’de lityumun yalnızca bor cevherinde değil, esas olarak bor madenciliği sürecinde oluşan atık ve pasa malzemelerinde yoğunlaştığının altını çizmek son derece önemlidir. Bu durum, sadece cevher hacmine dayalı geleneksel kaynak hesaplamalarının, ülkenin gerçek lityum potansiyelini önemli ölçüde eksik yansıttığını göstermektedir. Eti Maden’in çeşitli sahalarındaki bor atıkları üzerinde yapılan analizler, lityum içeriğinin 200 ppm ile 3.000 ppm arasında değiştiğini ortaya koymuştur. Bu veriler ışığında, mevcut ve gelecekteki devasa atık hacimleri, küresel ölçekte ikincil bir lityum kaynağı olarak değerlendirilmelidir.

Bu nedenle, Türkiye’nin lityum potansiyelini değerlendiren her kapsamlı analizde, yalnızca birincil bor cevherleri değil, aynı zamanda 3,3 milyar tonluk bilinen bor rezervlerine eşlik eden tüm kazı, atık ve pasa miktarları da dikkate alınmalıdır. Bu daha geniş kapsamlı yaklaşım, Türkiye’nin küresel lityum tedarik zincirindeki yükselen stratejik rolünü anlamak ve ortaya koymak açısından kritik önemdedir.

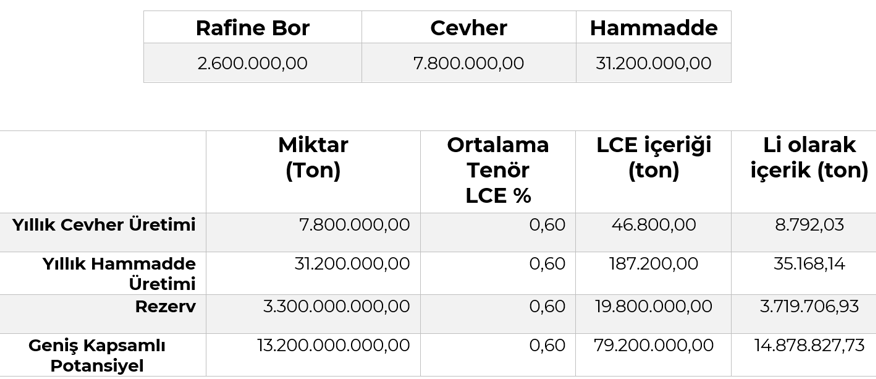

Türkiye’nin Bor Üretimi ve Rezervlerinden Kaynaklanan Lityum Potansiyeli

Aralık 2020’de Türkiye’nin ilk lityum üretim tesisinin açılışı kapsamında düzenlenen basın toplantısında, Enerji ve Tabii Kaynaklar Bakanlığı bor madenciliğine ilişkin bazı operasyonel oranları kamuoyu ile paylaşmıştır. Açıklamada, her 12 tonluk kazıdan 3 ton bor cevheri elde edildiği ve 3 ton bor cevherinden 1 ton rafine bor ürünü üretildiği belirtilmiştir. Bu operasyonel veri ve Türkiye’nin kamuya açık bor üretim verileri (Eti Maden tarafından sağlanan) esas alınarak, yıllık rafine bor, cevher ve toplam kazı miktarları hesaplanmıştır.

2020 yılında Türkiye yaklaşık 2,6 milyon ton rafine bor üretmiş; bu miktar, 7,8 milyon ton bor cevheri ve 31,2 milyon ton toplam kazı hacmine karşılık gelmektedir. Bor atıkları ve kil birimleri üzerine yapılmış çalışmalarda elde edilen veriler ışığında, ortalama %0,6 lityum karbonat eşdeğeri (LCE) oranı varsayılırsa, bu üretim rakamları Türkiye için önemli bir ikincil lityum potansiyeline işaret etmektedir.

Aşağıdaki tablolar, mevcut üretim faaliyetleri ve bilinen rezervler üzerinden hesaplanan tahmini lityum içeriğini özetlemektedir.

Bu veriler, Türkiye’nin mevcut bor madenciliği faaliyetlerinin yalnızca küresel bor arzını desteklemekle kalmayıp, aynı zamanda geniş cevher stokları ve madencilik atıkları içinde önemli ölçüde ikincil lityum potansiyeli barındırabileceğini göstermektedir. Bilinen bor rezervlerine bağlı kazı hacimleri üzerinden 79 milyon tonun üzerinde lityum karbonat eşdeğeri (LCE) teorik olarak geri kazanılabilir durumdadır. Uygun zenginleştirme teknolojileri ve değer zinciri yatırımları hayata geçirildiği takdirde, Türkiye’nin küresel lityum tedarik zincirindeki rolü önemli ölçüde yükselebilir